Publicado en Ambito Financiero del 22/2/2008

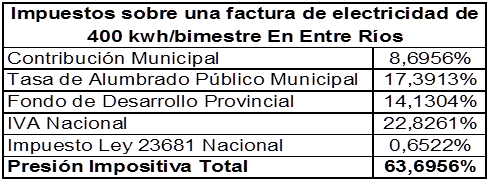

La doble imposición del consumo final de electricidad es un fenómeno generalizado. La misma base imponible es gravada por los tres niveles de gobierno. Pero en algunos casos esta doble imposición tiene otras características. El IVA Nacional se calcula sobre el consumo eléctrico que incluye el impuesto a los ingresos brutos en las provincias donde se utiliza: Catamarca, La Pampa, Rio Negro o San Juan. El IVA se aplica tambien sobre el consumo eléctrico que incluye la Contribución Municipal o Tasa de Uso del Espacio aéreo, como ocurre también en estas provincias y en Entre Ríos. Pero en Entre Ríos el fenómeno es más agudo: el mismo nivel de gobierno, los municipios, cobran la tasa de alumbrado público sobre el consumo de electricidad de los hogares que ya incluye otro gravamen, la Contribución Municipal que perciben para su propio Tesoro. La Provincia actúa de manera similar. Se está en presencia así de un caso de “tributo sobre tributo”. Denominado a veces efecto en “cascada” o “piramidaciòn”, este flagrante fenómeno de imposición múltiple oculta la verdadera carga impositiva y produce un desmesurado aumento del precio del servicio. Sigue leyendo

Sigue leyendo