Publicado en Ambito Financiero del 22/2/2008

La doble imposición del consumo final de electricidad es un fenómeno generalizado. La misma base imponible es gravada por los tres niveles de gobierno. Pero en algunos casos esta doble imposición tiene otras características. El IVA Nacional se calcula sobre el consumo eléctrico que incluye el impuesto a los ingresos brutos en las provincias donde se utiliza: Catamarca, La Pampa, Rio Negro o San Juan. El IVA se aplica tambien sobre el consumo eléctrico que incluye la Contribución Municipal o Tasa de Uso del Espacio aéreo, como ocurre también en estas provincias y en Entre Ríos. Pero en Entre Ríos el fenómeno es más agudo: el mismo nivel de gobierno, los municipios, cobran la tasa de alumbrado público sobre el consumo de electricidad de los hogares que ya incluye otro gravamen, la Contribución Municipal que perciben para su propio Tesoro. La Provincia actúa de manera similar. Se está en presencia así de un caso de “tributo sobre tributo”. Denominado a veces efecto en “cascada” o “piramidaciòn”, este flagrante fenómeno de imposición múltiple oculta la verdadera carga impositiva y produce un desmesurado aumento del precio del servicio.

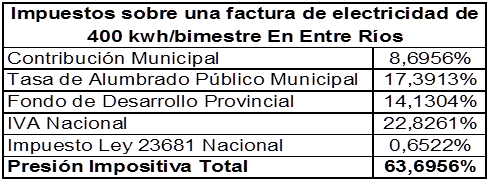

Los tributos locales que gravan el consumo eléctrico de un hogar en Entre Ríos son:

1) Contribución Municipal que perciben los municipios establecida por una ley provincial: 8,6956 % del Cargo fijo y el Cargo Variable de la factura;

2) Tasa de Alumbrado Público normada por cada Municipio, que difiere según la Ciudad, pero que la Provincia ha limitado por un decreto a un máximo del 16 %.

3) El Fondo de Desarrollo Eléctrico de Entre Ríos establecido por la Provincia: 13 % para consumos entre 151 kwh y 400 kwh mensuales y 18 % para consumos mayores, quedando exentos aquellos de 150 kwh o menos.

Las provincias donde predominan municipios que perciben dos gravámes sobre el consumo residencial son Buenos, Aires, Rio Negro, Santa Fé, San Juan, Santiago del Estero, Chubut, La Pampa y Neuquén. El nombre de la Contribución Municipal varía según la provincia y los valores son diversos aunque en ninguna llega al elevado 8,6956 % de Entre Ríos: 6,424 % en el Gran Buenos Aires y 6 % en el resto de la Provincia, 6,383 % en Ciudad de Buenos Aires, San Luis y Santiago del Estero; 6 % en Jujuy, Neuquén, Rio Negro,Santa Fé y San Juan y con valores algo menores en La Pampa. De esta lista, sin embargo, sólo en Catamarca, Entre Ríos, La Pampa, Rio Negro y San Juan el IVA se calcula sobre la Contribución Municipal. Un tratamiento impositivo distinto que algunas provincias han eludido otorgándole otra naturaleza o discutiendo con la AFIP.

La Tasa de Alumbrado Público por su parte suele aplicarse en los diversos municipios como un monto fijo por usuario de electricidad o como un porcentaje de la factura. En pocas provincias se establece como un porcentaje: 10 % en Córdoba Capital, 16 % en la mayoría de los de Entre Ríos, 20 % en la capital de La Rioja, 2,4 % en Rosario, 14 % en Santiago del Estero y 15 % en la Ciudad de Tucumán. En todos estos casos sin embargo dicho porcentaje se aplica sobre la factura del servicio: el llamado cargo de conexión o cargo fijo y los kilowats consumidos. Solamente los municipios de Entre Ríos en cambio lo aplican no sólo sobre el cargo fijo y los kilowats consumidos sino también sobre la denominada Contribución Municipal del 8,6956 % que ellos mismos perciben. Un arbitrario fenómeno de doble imposición que eleva la carga del 16 % aprobada en la ordenanza al17,39 %.

El impuesto provincial del Fondo de Desarrollo Eléctrico finalmente se calcula de la misma manera y provoca el mismo fenómeno de impuesto sobre impuesto. La alícuota del 18 %, pasa a ser en verdad del 19,57 %.

Los impuestos locales que gravan el servicio eléctrico en esta Provincia pueden sumar entonces el 46 %: 8,6956 % para la Contribución Municipal, 19,57 % para el Fondo de Desarrollo Eléctrico y 17,39 % para el Alumbrado Público. Si se incluye el 21 % de IVA y el 0,6 % de la ley 23.681, ambos impuestos nacionales que se calculan sobre una base imponible que incluye también la Contribución Municipal, se arriba a una carga tributaria total para un consumo de más de 800 kwh por bimestre de casi el 70 %.

Compartir el post "Se agravan casos de doble imposición en electricidad"