La información mas reciente del Indec sobre la situación del mercado de trabajo se refiere a los resultados de la Encuesta Permanente de Hogares del tercer trimestre del año pasado. En la actual coyuntura política y económica, y dado el estado del debate luego de la marcha de la CGT de la semana que finaliza, es ya información “desactualizada”. Los datos mas recientes de empleo emanados de organismos oficiales son los que surgen de los informes del Ministerio de Trabajo de la Nación sobre el empleo registrado al mes de diciembre del año pasado. El empleo registrado es la porción más importante del empleo total pero deja de lado el empleo informal y no registrado que, sólo a nivel asalariado, representa a nivel urbano en torno del 30 %.

Entre diciembre de 2015 y diciembre de 2016 se crearon 80929 puestos de trabajo registrados[1], a razón de 6700 mensuales en promedio. Tales resultados surgen de las series sobre empleo registrado que releva el Ministerio de Trabajo de la Nación[2], que computó en diciembre/16 unos 12.099.885 puestos de trabajo, un 0,7 % mas que los 12.018.956 registrados en diciembre de 2015. Las incorporaciones superaron a los despidos y se produjo así un aumento neto del empleo registrado de 80.929 puestos de trabajo. Si bien el empleo agregado aumentó sucesivamente en el segundo semestre del año pasado, una comparación con los años pasados muestra a pesar de la recuperación un desempeño bastante modesto. Entre diciembre de 2012 y diciembre de 2015 el empleo registrado pasó de 11.163.446 a 12.018.956, unos 855.510 puestos de trabajo adicionales a razón de 285.170 por año, creciendo al 2,5 % acumulativo anual entre extremos del período.

Sigue leyendo →

Compartir en:

Compartir el post "Evolución reciente del empleo"

Las Provincias apelan cada vez mas a impuestos locales. Proliferan incluso en los municipios un número creciente de tasas. Las jurisdicciones locales en vez de competir reduciendo la presión tributaria exhiben un comportamiento inverso y apelan a aumento de las alícuotas, generalización y ampliación de la base imponible y tributos de indoles diversas.

Casi todas las Provincias gravan con alícuotas diferenciales del impuesto a los ingresos brutos si la venta del mismo bien proviene de una empresa provincial o extra provincial. Se argumenta incluso una suerte de protección o tratamiento preferencial de sus habitantes y empresas locales. Resta discutir en estos casos si tales actitudes no configuran verdaderas aduanas interiores y entran en conflicto con normativas vigentes, la ley de coparticipación federal incluso, o, también, colisionan con el régimen federal de gobierno y la convivencia armoniosa entre la Nación, las provincias y los municipios. Sigue leyendo →

Compartir en:

Compartir el post "Aduanas interiores del siglo XXI"

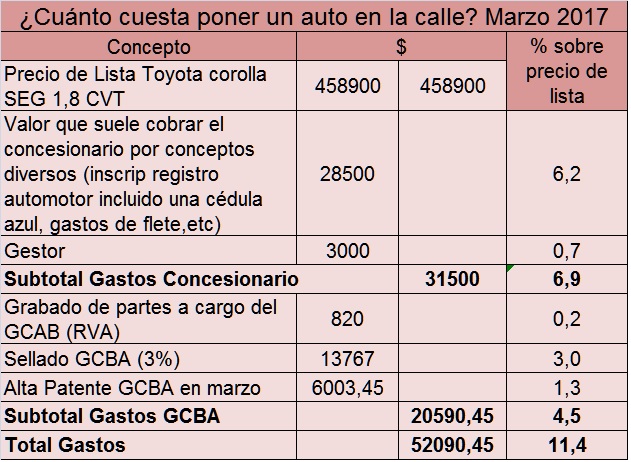

Una vez que el vendedor de un Toyota Corolla SEG CVT nos brindó el precio del 0 Km ( $458.900), por ejemplo, le preguntamos que otros gastos debían agregarse:la respuesta fue”… todos los gastos incluidos gastos incluidos (ver http://www.usuarioautomotor.com.ar/?p=909) redondean unos $ 30.000 incluyendo flete, inscripción en el Registro automotor, etc.”. Sigue leyendo

Una vez que el vendedor de un Toyota Corolla SEG CVT nos brindó el precio del 0 Km ( $458.900), por ejemplo, le preguntamos que otros gastos debían agregarse:la respuesta fue”… todos los gastos incluidos gastos incluidos (ver http://www.usuarioautomotor.com.ar/?p=909) redondean unos $ 30.000 incluyendo flete, inscripción en el Registro automotor, etc.”. Sigue leyendo