¿ Qué pasado?a) el pasado reciente ( dos o tres años atrás, 2011 ?); b) el pasado más lejano (2003); c) el pasado “remoto” (los noventa y aun los ochenta). Veamos.

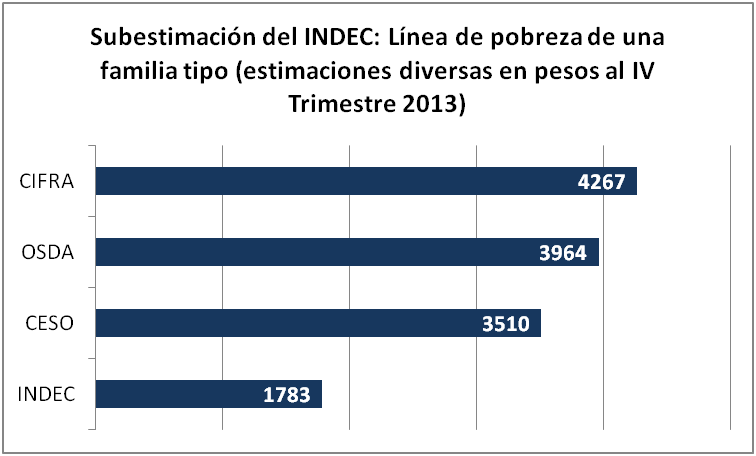

Primero: pobres son aquellas personas que tienen un ingreso menor a la línea de pobreza, que el INDEC define como el ingreso mínimo por encima del cuál todas las necesidades básicas se satisfacen, incluyendo alimentos y también no alimentos (gastos de vivienda, medicamentos, indumentaria, transporte público y aún turismo y mantenimiento de vehículos particulares)[1].Segundo: se dispone de estadísticas oficiales de pobreza desde 1988 para el Gran Buenos Aires y desde Mayo de 2001 para las grandes aglomerados urbanos del país hasta el primer semestre de 2013 en ambos casos, aunque las publicadas por el INDEC a partir de Enero 2007, mes en que se produjo un cambio institucional negativo, fueron objeto de dudas y controversias que han relativizado su utilidad; estas deficiencias son reconocidas incluso por investigadores nada críticos del gobierno como aquellos nucleados en el Centro de Investigación y Formación de la República Argentina (CIFRA), centro ligado a la CTA de Hugo Yaski, y el Centro de Estudios Económicos y Sociales Scalabrini Ortiz (CESO). Para suplir estas carencias se utilizan aquí estimaciones alternativas a las del INDEC que utilizan el mismo método y la misma fuente para determinar los ingresos de las personas (EPH) pero que se diferencian en la forma de valuar la línea de pobreza, notoriamente la principal debilidad de las estimaciones del INDEC. La línea de pobreza del INDEC es notoriamente inferior a los cálculos alternativos y es la principal explicación de los bajos registros que surgen de sus estimaciones.

Sigue leyendo →

Compartir en:

Compartir el post "¿ Es la pobreza actual menor que en el pasado?"

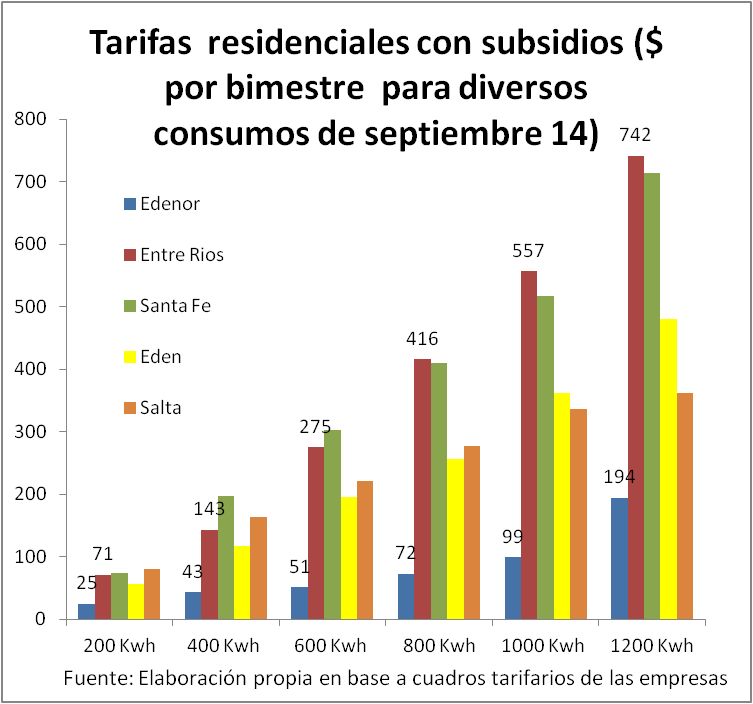

Las tarifas eléctricas que deben pagar los hogares en algunas provincias ya no son tan bajas. Sin subsidios, 800 kwh por bimestre en Córdoba o Santa Fé cuestan lo mismo que cuestan en San Pablo o en Santiago de Chile, de acuerdo a las estimaciones que la propia Edenor difunde en la factura de electricidad que envía a sus clientes. En Santa Fe o Entre Ríos esos $ 800 kwh bimestrales cuestan algo menos de $ 700 según se puede estimar a partir de la información de las empresas distribuidoras y los organismos de control. Con subsidios tales valores se reducen bastante y alcanzan unos 400 pesos, un subsidio cercano a los $ 250 en Entre Ríos y algo más, $ 280 en Santa Fé.

Sigue leyendo →

Sigue leyendo →

Compartir en:

Compartir el post "Tarifas eléctricas: una afrenta a las provincias"

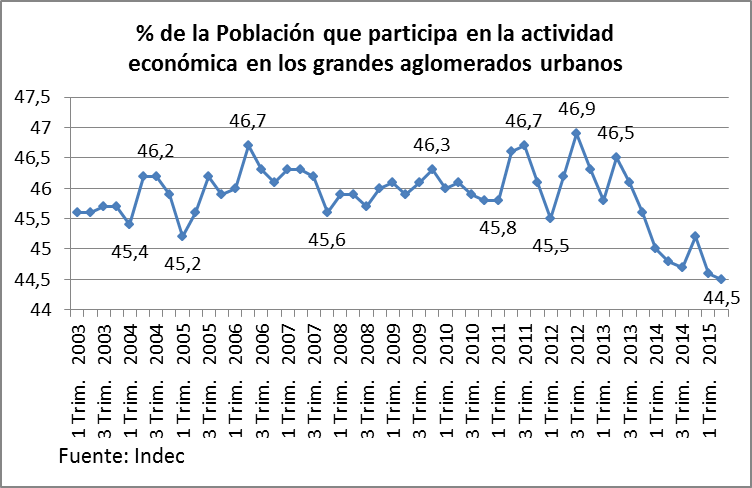

La población que participa del mercado de trabajo, sea que lo haga como ocupado o como desocupado , se está reduciendo. Y esta pérdida de actividad económica de la población en el contexto de retracción de la economía que sugieren los indicadores oficiales de actividad manufacturera, construcción y comercio, puede ser interpretada como un aumento del desempleo oculto.

Sigue leyendo →

Compartir en:

Compartir el post "Aparece la exclusión laboral y aumenta el desempleo oculto"

Publicado en Ambito Financiero del 22/2/2008

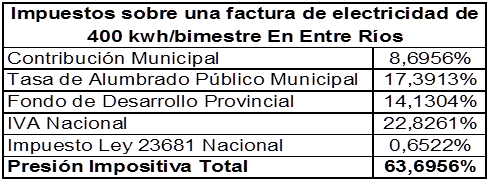

La doble imposición del consumo final de electricidad es un fenómeno generalizado. La misma base imponible es gravada por los tres niveles de gobierno. Pero en algunos casos esta doble imposición tiene otras características. El IVA Nacional se calcula sobre el consumo eléctrico que incluye el impuesto a los ingresos brutos en las provincias donde se utiliza: Catamarca, La Pampa, Rio Negro o San Juan. El IVA se aplica tambien sobre el consumo eléctrico que incluye la Contribución Municipal o Tasa de Uso del Espacio aéreo, como ocurre también en estas provincias y en Entre Ríos. Pero en Entre Ríos el fenómeno es más agudo: el mismo nivel de gobierno, los municipios, cobran la tasa de alumbrado público sobre el consumo de electricidad de los hogares que ya incluye otro gravamen, la Contribución Municipal que perciben para su propio Tesoro. La Provincia actúa de manera similar. Se está en presencia así de un caso de “tributo sobre tributo”. Denominado a veces efecto en “cascada” o “piramidaciòn”, este flagrante fenómeno de imposición múltiple oculta la verdadera carga impositiva y produce un desmesurado aumento del precio del servicio. Sigue leyendo →

Sigue leyendo →

Compartir en:

Compartir el post "Se agravan casos de doble imposición en electricidad"

Publicado en El Cronista del 31/07/2007

La factura de energía que reciben los hogares bonaerenses puede llegar a detallar una lista de más de diez tributos: dos impuestos nacionales, cuatro impuestos provinciales y entre uno y cinco contribuciones y tasas municipales.

La cuestión más relevante tal ves es la magnitud de la carga tributaria. La Nación grava con el 21,6 %. La provincia con el 21,10 %. Los municipios como mínimo el 6 % más la tasa de alumbrado público, que en algunos municipios se cobra como una suma fija por período y en otros como un porcentaje de la facturación. Suele cobrarse $ 6, $ 13 u aún $ 18 por bimestre en el primer caso; porcentajes variables en el segundo que a veces llegan a elevados valores, encontrándose municipios donde la tasa de alumbrado público es 31 % de la facturación. La suma de la carga tributaria tota de los tres niveles de gobierno puede llegar entonces al 70 %- 75 %.

Pero la cantidad de tributos brinda también otra información. Muestra una imposición múltiple, en virtud de la cual los tres niveles de gobierno gravan con tributos diversos la misma materia imponible: el consumo de electricidad. Muestra también serios problemas de armonización fiscal entre diferentes niveles de gobierno. Muestra imposibilidad de diseñar una política tributaria de largo plazo y refleja que los diversos niveles de gobierno van agregando sucesivamente a lo largo del tiempo impuestos y contribuciones. Exhibe en definitiva incapacidad del Estado argentino para financiar su actividad en base a tributos razonables y sobre todo equitativos. Los tributos al consumo final de electricidad son impuestos inequitativos que castigan a los que tienen menos ingresos pero, como se adhieren a la factura de electricidad del servicio, su pago es inevitable y llega incluso a ser percibido en muchos casos, erróneamente, como el propio precio del suministro que resignadamente debe abonarse. Los municipios además suelen ocultarlos tras la denominación de Tasa y de ese modo sugieren que se pagan por un servicio específico recibido. Sigue leyendo →

Compartir en:

Compartir el post "Una pesada carga para la electricidad bonaerense"

Publicado en el Cronista del 1/12/2005

Una reducción de los elevados impuestos sobre el consumo residencial de electricidad provocaría un aumento relativo de los ingresos de la población de relevancia. Además, esta medida mejoraría la equidad distributiva, pues aectaría en mayor medida a los sectores de menores ingresos.

A costo fiscales iguales, incluso, resulta mucho más efectiva que reducir el IVA, por ejemplo, pues impactaría directamente en los ingresos de la población.

La reducción del IVA a los productos de la canasta familiar, en cambio, requeriría para cumplir su cometido una reducción de los precios al consumidor.

La Nación, las provincias y los municipios gravan el consumo de electricidad de las familias argentinas. Las administraciones los prefieren porque son impuestos muy difíciles de evadir.

Sumando todos los niveles de gobierno, las familias pueden pagar en algunos casos en forma directa más del 70 %. Y este porcentaje subiría significativamente si se incluyen los que gravan el consumo de electricidad de comercios e industrias. Sigue leyendo →

Compartir en:

Compartir el post "Deberían bajar los impuestos al consumo eléctrico"