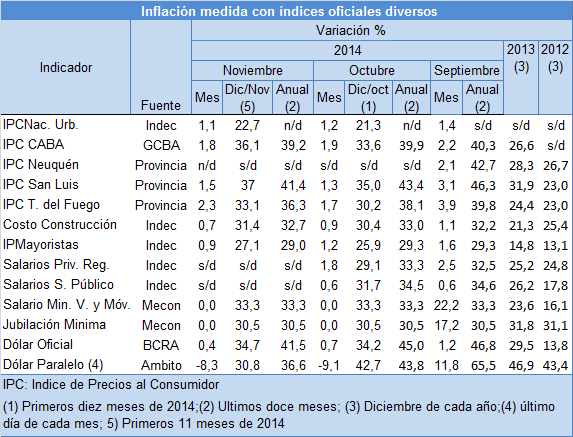

La inflación a noviembre de los últimos 12 meses según los tres indices oficiales de precios disponibles es del 41,4 % según el IPC de la Provincia de San Luis, 39,2 % según el IPC de la Ciudad de Buenos Aires y 36,3 % según el IPC de Tierra del Fuego. La Provincia de Neuquén lleva ya dos meses de atraso y el último dato que ha difundido para su IPC es el del mes de Septiembre. Los índices de precios del Indec han aumentado un 32,7 % ( Costo de la Construcción) y 29 % ( Indice de Precios Mayoristas). El salario mínimo y la jubilación mínima crecieron en el mismo lapso 33,3 % y 30,5 % respectivamente. El dolar oficial subió un 41,5 % como consecuencia de una desaceleración en los últimos tres meses, y el dolar paralelo lo hizo en un 36,6 % como resultado de reducciones absolutas en su cotización en los meses de Octubre y Noviembre. Los datos de salarios del Indec a Octubre, última información publicada, registran una variación en los últimos doce meses del 33,3 % ( salario del sector privado registrado) y del 34,5 % los pagados en el sector público, bastante por debajo de las variaciones en los precios al consumidor que miden las provincias.

Compartir en:

Compartir el post "¿Cuánto es la Inflación? ¿Depende de la medida? Datos a noviembre"

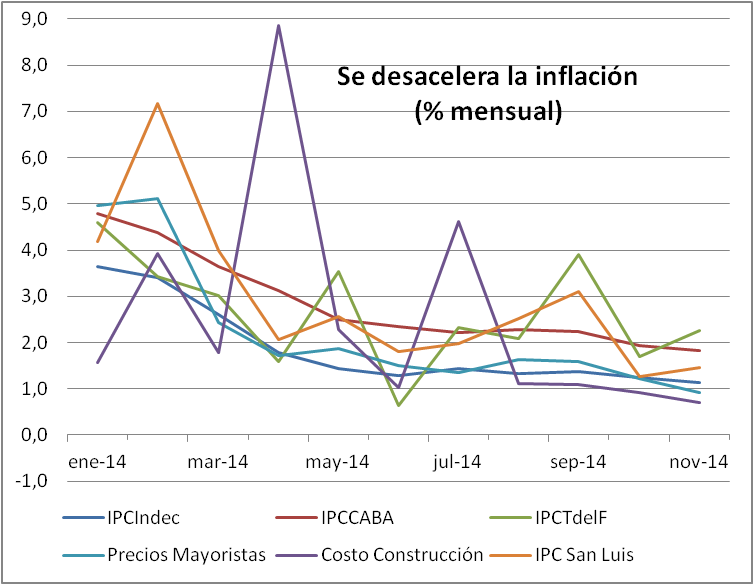

La suba de precios en noviembre continuó mostrando una tendencia decreciente pero sigue siendo muy alta, sea que se la mida con el nuevo Indice de Precios al Consumidor (IPCNu) del Indec (1,1 %), con el Indice de Precios Mayoristas del Indec (0.9 %), con el Costo de la Construcción del Indec (0,7 %) o con los indices oficiales de las Direcciones de Estadísticas de las Provincias que aún calculan su propio indicador tales como Tierra del Fuego (2,3 %), Ciudad de Buenos Aires (1,8 %) o San Luis (1,5 %).

Brasil es el principal socio comercial de la Argentina adonde se exportaron cerca de 13000 millones de dólares en los diez primeros meses del año, más del 20 % del total exportado por el país. Y el real se ha devaluado recientemente en forma abrupta prendiendo una luz de alerta. Brasil parece que busca ahora un nuevo valor de equilibrio de su moneda y han comenzado las correcciones. El real se devaluó en efecto 12 % respecto del dólar en los últimos 45 días (entre el 16/12/14 y fines de octubre) y ahora cuesta 2,74 reales. Sigue leyendo →

Compartir en:

Compartir el post "Atención: Brasil está devaluando"

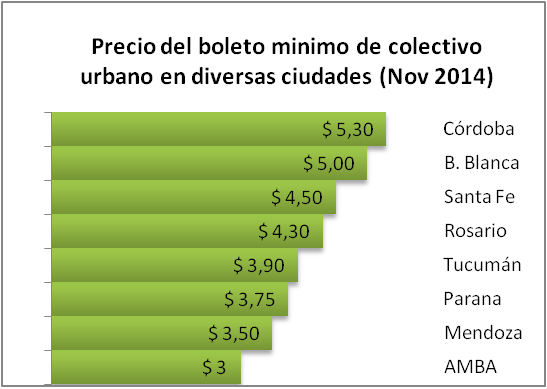

La vieja frase acuñada en las provincias para describir los diversos beneficios que disfrutan los argentinos que habitan la región metropolitana del país describe con contundencia lo que ocurre con el precio del transporte urbano por colectivo. El Estado Nacional es el que lo fija en el área metropolitana; salvo excepciones, los respectivos municipios en las provincias del interior. El boleto mínimo en el área metropolitana de Buenos Aire (AMBA) cuesta $ 3 y en el interior mucho mas: $ 3,50 en Mendoza (17 % más), $ 3,75 en Paraná (25 % más), $ 4,30 en Rosario ( 43 % más), $ 5,30 en Córdoba ( 77 % más ). Sigue leyendo →

Compartir en:

Compartir el post "Boleto Urbano: Dios atiende en Buenos Aires"

“Dinamizar el crecimiento económico y revertir la des aceleración en el actual contexto de la economía mundial plantea amplios desafíos para la región. El débil ritmo de crecimiento de los países desarrollados y la moderada expansión de las economías emergentes, junto con la dinámica del comercio mundial posterior a la crisis financiera, hacen prever que el aumento de la demanda externa de la región será lento y complejo, lo que dificultará el aporte que las exportaciones puedan hacer al crecimiento. Por ello, si bien el comercio internacional sigue siendo una fuente de oportunidades, la región debe redoblar sus esfuerzos por volverse más competitiva en sus mercados externos y a la vez incrementar los esfuerzos por abrir nuevos mercados”. (Cepal, Balance Preliminar de las Economías de América Latina y el Caribe 2014). De acuerdo a este diagnóstico, CEPAL estima que Argentina crecerá un 1 % el próximo año, significativamente por debajo del crecimiento estimado para América Latina y el Caribe ( 2,2 %); Sigue leyendo →

Compartir en:

Compartir el post "Perspectivas para 2015 según CEPAL"

El consumo de cemento a nivel nacional cayó en octubre pasado más del 3 % respecto de igual mes del año 2013. La caída fue bastante mayor en Santa Fe (-5,3 %) y en Entre Ríos ( – 6,4 %) que en Córdoba ( – 3,34 %). El consumo del vital insumo de la construcción fue asimismo en los primeros diez meses del año un – 3,5 % menor que el de igual período del año 2013. Sigue leyendo →

Compartir en:

Compartir el post "El consumo de cemento sigue en niveles inferiores a los del año pasado"

Desde hace unos años, la educación, es más, el sistema educativo, está siendo objeto de crítica. “El sistema educativo está en crisis”, se dice. Una vez más caemos en simplismos cómodos que nos eximen de responsabilidades.

Para quiénes estamos en la vecindad de los cuarenta, nuestro modelo de aprendizaje se encontraba ajustado a conocimientos estáticos, dogmas, verdades absolutas imposibles de cuestionar. Modos y metodologías únicas y estandarizadas para aprender. Leer, sumar, restar, para todos se impartía de la misma forma y todos debían procesarlo de igual modo. Era, y sigue siendo, el imperio del modelo de la revolución industrial productivista y estandarizada. En la escuela se aprendía lo socialmente aceptado, lo políticamente correcto. Era una solución para los padres que debían trabajar. La escuela se adapto a los modelos de producción que condicionaban el ordenamiento social. Sigue leyendo →

Compartir en:

Compartir el post "La educación hoy. De la revolución industrial a la pedagogía de la fascinación"

“¿Cuánta gratitud le reservarìas a alguien que te consigue una buena ortodoncia después de partirte los dientes de un trompazo? ¿ Y si además la paga con tu propio dinero?”

El país tiene 60 Aduanas diseminadas por su territorio pero sólo una, la de la Ciudad de Buenos Aires, concentró en el año 2012 la cuarta parte del movimiento aduanero total que redondeó unos u$s 150.000 millones en exportaciones e importaciones de bienes. ¿ Cuál es la relevancia de esta información? Que el año 2012 es el último año que el Indec publica los movimientos de cada Aduana, no sólo en formato papel, que se incluía en la publicación mensual Indec Informa , sino también en su sitio web. Para disponer de esta información a partir del año 2013 será necesario requerirla al Indec mediante un “trabajo especial”. Si bien puede ser entendible que no sea necesaria su publicación en formato papel, no queda claro cuanto es el costo adicional de ponerla a disposición del público en el sitio web. El Ranking de aduanas según movimientos Año 2012 muestra que a la de la Ciudad de Buenos Aires le siguen en tamaño las de Campana, San Lorenzo, Ezeiza y Rosario, de modo que las cinco aduanas mas grandes del país concentraron en el año 2012 el 66,6 % del movimiento aduanero total. Sigue leyendo →

Compartir en:

Compartir el post "Ranking de las aduanas del país"

El ayudar a las personas de menores recursos con problemas económicos y/o financieros constituye una de las tareas más altruistas que se pueden observar. Pero tal altruismo es verdadero cuando se genera con espíritu solidario y sin una búsqueda adicional más que el soporte para superar una mala situación. Lamentablemente, en nuestro país desde hace un tiempo a esta parte, verificamos la presencia de múltiples prestaciones de subsidios en distintas actividades y servicios públicos que lo único que provocan es que, por otra vía, los ingresos vayan cayendo (dado que es necesaria una mayor recaudación de impuestos, que deterioran nuestros ingresos disponibles), y que el objetivo no sea específicamente sacar a personas o familias de una situación de pobreza, sino que existen algunos otros objetivos que distan mucho del altruismo y la finalidad cooperativista. Ahora caben algunas preguntas: ¿son los subsidios malos en sí mismos? ¿deben mantenerse de manera prolongada en el tiempo? ¿deben otorgarse a todos por igual? Ensayemos alguna respuesta. Sigue leyendo →

La magnitud de la suba de precios depende del instrumento de medición. Pero el instrumento del Indec para medir el nivel general de precios al consumidor está arrojando últimamente variaciones significativamente reducidas. El nuevo Índice de Precios Nacional Urbano (IPCNu) que comenzó a elaborar el Indec a comienzos de año para reemplazar a su antecesor, el vapuleado IPCGBA con base 1999 y 2008, rinde examen todos los meses. Últimamente ha sido objeto de mayores cuestionamientos, particularmente de aquellos que usan como punto de referencia los datos que mensualmente se difunden desde ámbitos legislativos usando un “Indice Congreso elaborado como un promedio de índices que elaboran consultoras privadas”. Sigue leyendo →

Compartir en:

Compartir el post "¿Cuánto es la inflación? ¿Depende de la medida?"

La lechería argentina continúa estancada. La producción y las exportaciones se reducen. Y además hay problemas con las estadísticas.

El Ministerio de Agricultura de la Nación estimó para el año 2013 una producción de leche de 11184 millones de litros, 1,4 % menos que los producidos en 2012 y menos también que los producidos en 2011(11206). El Ministerio de Economía es más optimista: publica que en el 2012 se produjeron 11339 millones (1 % arriba de 2011) y que en el 2013 se produjo la misma cantidad que en 2012. Sigue leyendo →

Compartir en:

Compartir el post "Leche: menos producción, menos exportación, menos estadísticas"