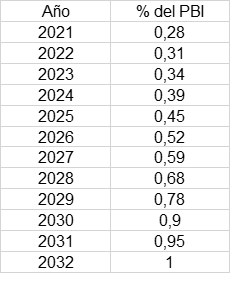

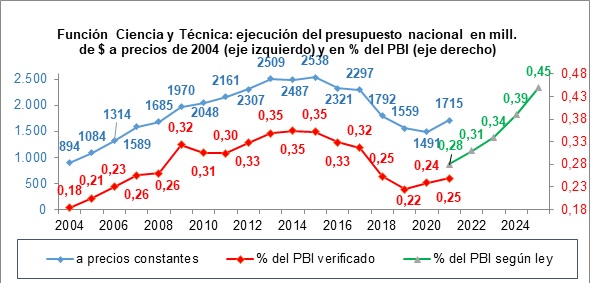

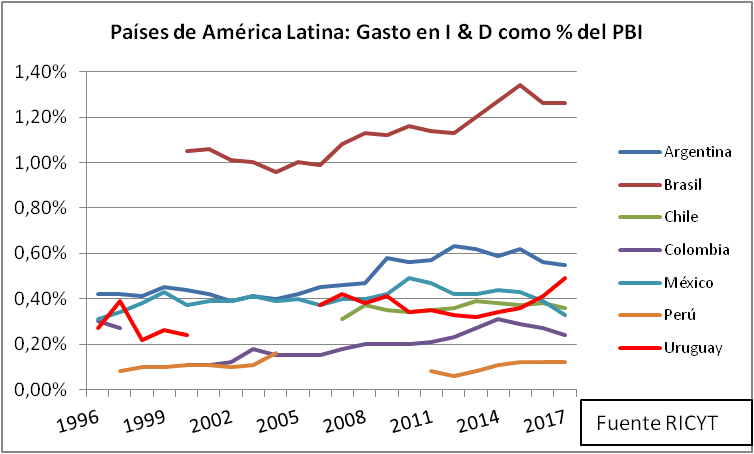

La Ley 27614 de Financiamiento del Sistema Nacional de Ciencia, Tecnología e Innovación, aprobada a comienzos del año pasado, dispone que la función Ciencia y Técnica del presupuesto nacional, expresada como % del PBI, deberá incrementarse paulatinamente hasta alcanzar, “…como mínimo el 1 % del PBI en el año 2032”. En el corriente año deberá ser del 0,31 % y el año pasado hubiera tenido que llegar al 0,28 %. Los valores registrados de acuerdo a la información oficial de la Secretaría de Hacienda y el INDEC muestran que en 2021 quedó bastante por debajo de ese valor, alcanzó el 0,25 %. ¿Se cumplió la ley 27614 en 2021? De acuerdo a estos valores no pero la redacción de la ley admite tal vez más de una interpretación.

Cuadro 1: % del PBI que deberá destinarse a la función CyT del Presupuesto Nacional según ley 27614

El valor registrado en 2021 fue levemente superior al 0,24 % de 2020, aunque en valores absolutos descontando la inflación la inversión en Ciencia y Técnica de 2021 aumentó un 15 % con relación a 2020. Dicho crecimiento sin embargo es relativamente modesto: se lo está comparando con la inversión en Ciencia y Técnica del presupuesto ejecutado del año 2020, uno de los menores valores de los últimos veinte años. Con un volumen de investigadores y personal técnico que ha crecido mucho más rápido, es en 2020 más del doble del registrado 2003, es evidente la existencia de un ajuste de largo plazo centrado en gran medida en los ingresos de los miembros del sistema y en los recursos e insumos necesarios para la investigación.

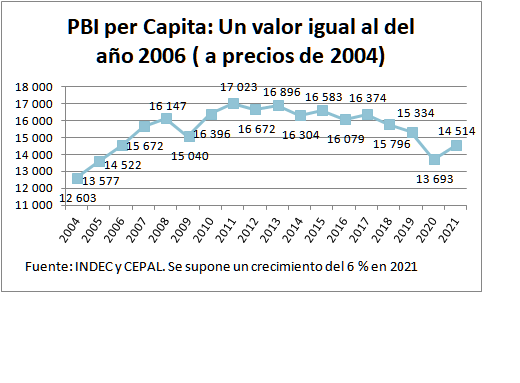

La economía argentina viene contrayéndose prácticamente desde el año 2011. Y su desempeño durante la pandemia es decepcionante. El PBi por habitante de 2020 cayó 11,7 % situándose en los niveles del año 2005. Adoptando las últimas proyecciones del FMI del PBI, que se expandiría un 6 % en el corriente año con relación al año anterior, se alcanzaría un PBI por habitante de $ 14515 a precios del año 2004, un valor igual al registrado 15 años atrás.

Compartir en:

Compartir el post "Un PBI per capita igual al del año 2006"

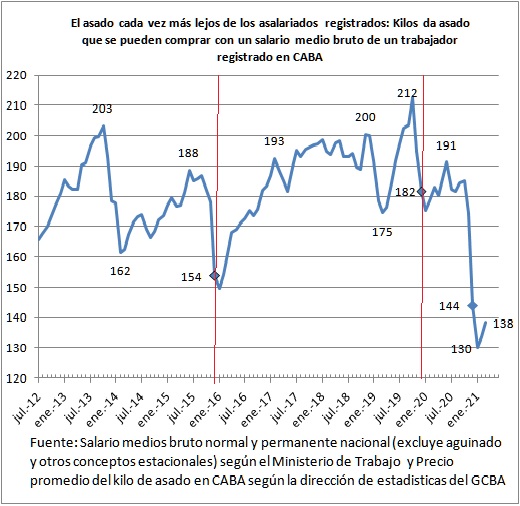

El poder adquisitivo del salario en términos de kilos de asado ha tenido una estrepitosa caída entre fines del año 2019 y el presente. En Diciembre de 2019 el salario medio de un trabajador registrado compraba 182 kilos y en la actualidad, Marzo de 2021, solo adquiere 138; una caída de casi el 25 % consecuencia de que el salario medio creció un 52 % y el kilo del tradicional alimento de los argentinos subió el 100 % pasando desde $ 288 a $ 589. El poder adquisitivo del salario es de este modo el más bajo de los últimos diez años. Y esto contrasta con la fase expansiva del poder adquisitivo que exhibió el salario entre diciembre de 2015 y diciembre de 2019, aunque en este último mes tuvo un drástico descenso mes con relación al verificado en el mes anterior. Entre diciembre de 2015 y noviembre de 2019 la capacidad de compra del salario medio registrado en término de kilos de asado creció en forma espectacular , casi un 40 %, ya que en aquél mes del año 2015 se adquirían 154 kilos de asado y en noviembre de 2019 unos 212 kilos. Tal evolución es consecuencia de una recuperación del salario del 224 % y el kilo de asado sólo aumentó el 165 %.

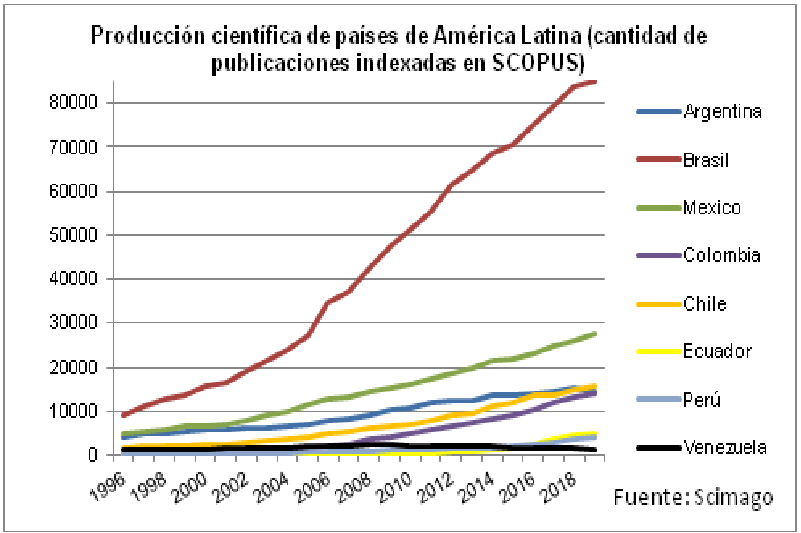

La evolución de producción de la ciencia argentina en las últimas décadas ha sido decepcionante. Su producción científica ha perdido relevancia en el contexto internacional y se ha asistido a un achicamiento profundo y persistente respecto de casi todos los países de América Latina.

Este desempeño no es consecuencia de que su producción haya caído en términos absolutos. Este desempeño es consecuencia de que su crecimiento ha sido muy lento en relación al que experimentó en el mismo lapso cualquier país de América Latina que se escoja como referencia con una excepción: la producción científica de Argentina aumentó su tamaño con relación a la de Venezuela.

Las publicaciones en revistas especializadas son el producto más importante que surge de la investigación de los científicos. Diversas bases de datos mundiales indexan todas estas referencias bibliográficas y a partir de allí es posible cuantificarlas. SCOPUS es la base de datos más importante del mundo en la actualidad sobre literatura científica. Este procedimiento está sujeto a múltiples controversias y tiene infinitas críticas y limitaciones. Se arguye que discrimina a los países que no hablan inglés, que se ocupa primordialmente de la corrientes principal de la ciencia (mainstream), que ignora las investigaciones sobre temáticas locales, que presta menos atención a las ciencias sociales y humanidades y favorece a algunas ciencias duras y de la salud, que no muestra toda la producción científica, etc.; a pesar de ello es un procedimiento muy utilizado ante la falta de otros y sus limitaciones se atenúan si la comparación se realiza con países de América Latina en la medida que puede presumirse que esta problemática no afecta a algunos países de la región en forma diferencial. En segundo lugar: aquí se usan cifras agregadas y esto ignora a los innumerables científicos argentinos cuyo desempeño se encuentra alejado del promedio, que se destacan cotidianamente a nivel nacional e internacional. Pero ya se sabe, las cifras agregadas ocultan la distribución y el desempeño individual.

La tasa de desempleo del segundo trimestre del año que el INDEC acaba de publicar alcanzó el 13,1 % de la población económicamente activa (PEA), mucho mayor que el 10,6 % que registró en igual período del año pasado. Suba muy importante. Valor muy elevado. Pero este es el denominado desempleo abierto, el visible, el que detectan los instrumentos estadísticos disponibles; son las personas que al momento de la encuesta respondieron que habían buscado trabajo y no lo habían conseguido; son las personas que las estadísticas de todo el mundo, no sólo de la Argentina, “ven” como desocupadas y que, expresadas como porcentaje de todas las que buscan, representaron el 13,1 %. Las cifras disponibles sin embargo permite inferir que hay un desempleo que “no se ve”, que hay una cantidad muy elevada de personas que en el segundo trimestre del año perdieron su trabajo y no buscaron otro ante las dificultades existentes, ante las remotas posibilidades de conseguirlo o, también, que la pandemia les impidió salir a buscar. Y estos son los desempleados ocultos, los que en otras circunstancias saldrán a buscar o, tal vez, los que ya están buscando apremiados por la necesidad. Varios millones de personas que saldrán nuevamente a recuperar su trabajo y sus ingresos, como lo hacían antes de la pandemia, y este es el desafío post pandemia.

El achicamiento del empleo ha adquirido magnitudes impresionantes y muestra la capacidad de destrucción de trabajo que ha exhibido la pandemia, la depresión económica y la cuarentena. Sólo en la Argentina urbana, aquella compuesta por las 31 ciudades y aglomerados más importantes del país donde viven 28.600.000 de personas, perdieron su trabajo más de 2.500.000, diferencia que surge entre las que estaban ocupadas en el pasado segundo trimestre de este año (9.546.000) y las computadas en el mismo trimestre del año pasado (12.073.000). Perdieron su trabajo de esta manera el 9 % de los habitantes de la Argentina Urbana. Coincidencia o no, paradoja o no, esto significa que la cantidad de puestos de trabajo cayó un 21 %, un porcentaje incluso mayor al que cayó la actividad económica en igual lapso según el INDEC: – 19,1 %. Un récord peor que 1 x 1: el empleo cayó 1,10 % por cada 1 % que se redujo el PBI. Y un volumen mayor incluso que aquellos 2,5 millones cayó afuera del mercado y no fue captado como desempleados. Sigue leyendo →

Compartir en:

Compartir el post "Desempleo Oculto: Mucho mayor que el visible"

En la Cámara de Diputados de la Nación han ingresado tres proyectos que buscan normar y establecer valores destinados a financiar el sistema Nacional de Ciencia, Tecnología e Innovación de la República Argentina. Tienen entre sí diferencias diversas (Objetivos, Monitoreo, papel y relación con el sistema científico nacional, autoridad de aplicación, coparticipación a los sistemas provinciales) pero el objeto principal es coincidente: establecer un valor anual en el presupuesto para financiar al sistema científico. Los tres lo disponen asignándole un valor a la Función Ciencia y Técnica del presupuesto nacional y un sendero de crecimiento para ese valor. Y obviamente la diferencia más importante entre los tres proyectos es la magnitud asignada en cada uno.

La ley 25467 que norma el Sistema Nacional de Ciencia, Tecnología e Innovación sancionada el 29 de Agosto de 2001 establece en su artículo 22 la forma de financiamiento del sistema y concreta en su inciso a) que ” El Estado nacional mediante las partidas presupuestarias asignadas correspondientes a la función Ciencia y Tecnología en la respectiva ley de presupuesto y previstas en los presupuestos anuales”. De acuerdo a la norma, es el presupuesto nacional el que determina las partidas que concurrirán a financiar el Sistema Nacional de Ciencia y Tecnología. Sigue leyendo →

Compartir en:

Compartir el post "La ley de financiamiento del Sistema de Ciencia y Tecnología"

Publicado en el El Economista del 27 de julio de 2020

El Conicet se encuentra agitado. No solo por sus investigaciones y hallazgos sobre el Covid-19. Parte de sus casi 11.000 investigadores reclaman aumentos de salarios y amplifican en las redes sociales una “jornada de protesta virtual”. Y unos 1.200 becarios, que integran un colectivo de 12.000, demandan otra prorroga de sus becas. El presupuesto del Conicet es notoriamente insuficiente para financiar la actividad de sus investigadores y becarios. Pero este no es un problema de ahora. Tampoco de los últimos cuatro años. Se agravó indudablemente en este último lapso. Pero la inconsistencia entre la velocidad de crecimiento de sus compromisos y el presupuesto asignado es manifiesta desde hace mucho tiempo. Y ante la escasez, el cierre de la ecuación ha descansado en el ajuste de remuneraciones, estipendios y otras partidas imprescindibles para la actividad científica.

El actual esquema de funcionamiento del servicio eléctrico dispone que las Provincias son las responsables de fijar las tarifas y calidad del servicio eléctrico de distribución en tanto que la Nación es responsable de regular y controlar el servicio eléctrico de generación y transporte eléctrico en alta tensión. La Nación era responsable también de la regulación y control del servicio eléctrico de distribución en la Ciudad Autónoma de Buenos aires y los partidos del Gran Buenos Aires a través del Ente Nacional de Regulación Eléctrica (ENRE) prestados por EDENOR y EDESUR. Sigue leyendo →

Compartir en:

Compartir el post "¿Controlan las Provincias la calidad del servicio eléctrico? Al menos no publican ni los controles ni las sanciones"

Publicado en https://www.ambito.com/ambito-nacional/como-se-financian-las-cuentas-las-provincias-n5072375

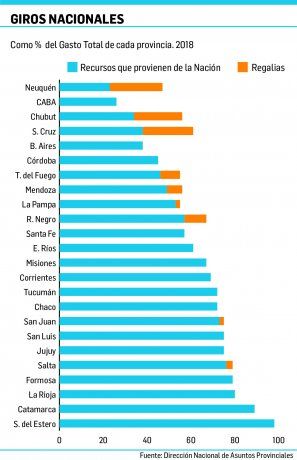

Las provincias se financian con impuestos que recauda la Nación y luego les transfiere y con recursos que recaudan ellas mismas. Los que provienen de la Nación son los más importantes: Coparticipación Federal y diversas leyes específicas (Fondo ATN, Fondo Nacional de Incentivo docente, Fondo aportes del Tesoro Nacional, Financiamiento de Institutos Previsionales no Transferidos, programas de obras Hídricas de Saneamiento, Vialidad, Educación, Vivienda, Recursos Hídricos, etc.). Los impuestos más importantes que recaudan las provincias en tanto son sobre los ingresos brutos, inmobiliario, automotor y sellos y las contribuciones de la Seguridad Social en las 11 provincias que conservan sus Cajas Jubilatorias. Las regalías, finalmente, son ingresos que reciben las Provincias a cambio de la explotación de sus recursos naturales que realiza la Nación (petróleo, gas, otros minerales, represas hidroeléctricas, etc.) y otros ingresos de las provincias como ventas de bienes y servicios y rentas de la propiedad.

Las provincias se financian con impuestos que recauda la Nación y luego les transfiere y con recursos que recaudan ellas mismas. Los que provienen de la Nación son los más importantes: Coparticipación Federal y diversas leyes específicas (Fondo ATN, Fondo Nacional de Incentivo docente, Fondo aportes del Tesoro Nacional, Financiamiento de Institutos Previsionales no Transferidos, programas de obras Hídricas de Saneamiento, Vialidad, Educación, Vivienda, Recursos Hídricos, etc.). Los impuestos más importantes que recaudan las provincias en tanto son sobre los ingresos brutos, inmobiliario, automotor y sellos y las contribuciones de la Seguridad Social en las 11 provincias que conservan sus Cajas Jubilatorias. Las regalías, finalmente, son ingresos que reciben las Provincias a cambio de la explotación de sus recursos naturales que realiza la Nación (petróleo, gas, otros minerales, represas hidroeléctricas, etc.) y otros ingresos de las provincias como ventas de bienes y servicios y rentas de la propiedad.

El financiamiento de los presupuesto provinciales se asienta en dos pilares: a) impuestos que recauda la Nación y que luego se distribuyen de acuerdo a normas y leyes dictadas por el Congreso, la denominada Coparticipación Federal de Impuestos; y b) impuestos que recaudan las propias provincias de acuerdo a sus facultades constitucionales que incluyen, entre los más importantes, impuesto a los ingresos brutos, impuesto inmobiliario, impuesto automotor e impuesto de sellos. Otro recurso importante para algunas provincias son las denominadas regalías: un ingreso que perciben por el valor generado por la explotación de recursos naturales en sus territorios, v.g. petróleo, gas, otros minerales, represas hidroeléctricas, etc.; las regalías son un recurso muy importante para algunas provincias: Chubut, Mendoza, Neuquén, Rio Negro, Santa Cruz y T. del Fuego Sigue leyendo →

Compartir en:

Compartir el post "Provincias: es fácil gastar recursos que la Nación recauda"