Publicado en el El Economista del 27 de julio de 2020

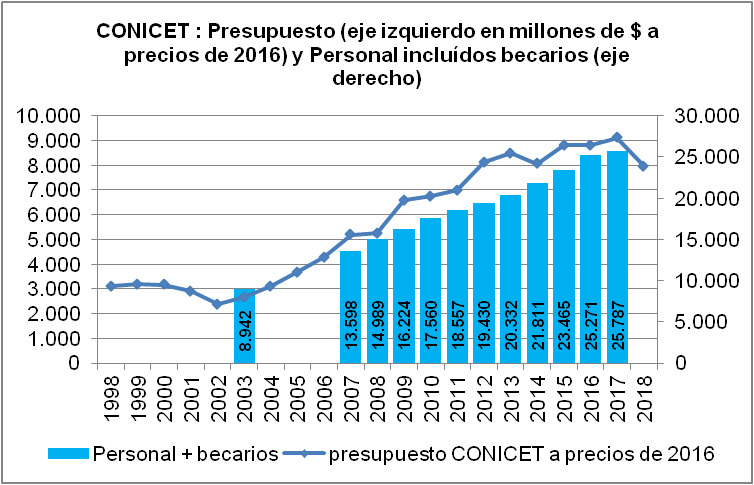

El Conicet se encuentra agitado. No solo por sus investigaciones y hallazgos sobre el Covid-19. Parte de sus casi 11.000 investigadores reclaman aumentos de salarios y amplifican en las redes sociales una “jornada de protesta virtual”. Y unos 1.200 becarios, que integran un colectivo de 12.000, demandan otra prorroga de sus becas. El presupuesto del Conicet es notoriamente insuficiente para financiar la actividad de sus investigadores y becarios. Pero este no es un problema de ahora. Tampoco de los últimos cuatro años. Se agravó indudablemente en este último lapso. Pero la inconsistencia entre la velocidad de crecimiento de sus compromisos y el presupuesto asignado es manifiesta desde hace mucho tiempo. Y ante la escasez, el cierre de la ecuación ha descansado en el ajuste de remuneraciones, estipendios y otras partidas imprescindibles para la actividad científica.

El actual esquema de funcionamiento del servicio eléctrico dispone que las Provincias son las responsables de fijar las tarifas y calidad del servicio eléctrico de distribución en tanto que la Nación es responsable de regular y controlar el servicio eléctrico de generación y transporte eléctrico en alta tensión. La Nación era responsable también de la regulación y control del servicio eléctrico de distribución en la Ciudad Autónoma de Buenos aires y los partidos del Gran Buenos Aires a través del Ente Nacional de Regulación Eléctrica (ENRE) prestados por EDENOR y EDESUR. Sigue leyendo →

Compartir en:

Compartir el post "¿Controlan las Provincias la calidad del servicio eléctrico? Al menos no publican ni los controles ni las sanciones"

Publicado en https://www.ambito.com/ambito-nacional/como-se-financian-las-cuentas-las-provincias-n5072375

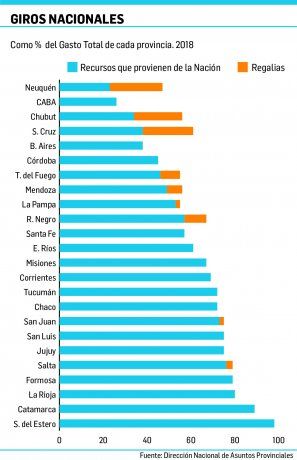

Las provincias se financian con impuestos que recauda la Nación y luego les transfiere y con recursos que recaudan ellas mismas. Los que provienen de la Nación son los más importantes: Coparticipación Federal y diversas leyes específicas (Fondo ATN, Fondo Nacional de Incentivo docente, Fondo aportes del Tesoro Nacional, Financiamiento de Institutos Previsionales no Transferidos, programas de obras Hídricas de Saneamiento, Vialidad, Educación, Vivienda, Recursos Hídricos, etc.). Los impuestos más importantes que recaudan las provincias en tanto son sobre los ingresos brutos, inmobiliario, automotor y sellos y las contribuciones de la Seguridad Social en las 11 provincias que conservan sus Cajas Jubilatorias. Las regalías, finalmente, son ingresos que reciben las Provincias a cambio de la explotación de sus recursos naturales que realiza la Nación (petróleo, gas, otros minerales, represas hidroeléctricas, etc.) y otros ingresos de las provincias como ventas de bienes y servicios y rentas de la propiedad.

El financiamiento de los presupuesto provinciales se asienta en dos pilares: a) impuestos que recauda la Nación y que luego se distribuyen de acuerdo a normas y leyes dictadas por el Congreso, la denominada Coparticipación Federal de Impuestos; y b) impuestos que recaudan las propias provincias de acuerdo a sus facultades constitucionales que incluyen, entre los más importantes, impuesto a los ingresos brutos, impuesto inmobiliario, impuesto automotor e impuesto de sellos. Otro recurso importante para algunas provincias son las denominadas regalías: un ingreso que perciben por el valor generado por la explotación de recursos naturales en sus territorios, v.g. petróleo, gas, otros minerales, represas hidroeléctricas, etc.; las regalías son un recurso muy importante para algunas provincias: Chubut, Mendoza, Neuquén, Rio Negro, Santa Cruz y T. del Fuego Sigue leyendo →

Compartir en:

Compartir el post "Provincias: es fácil gastar recursos que la Nación recauda"

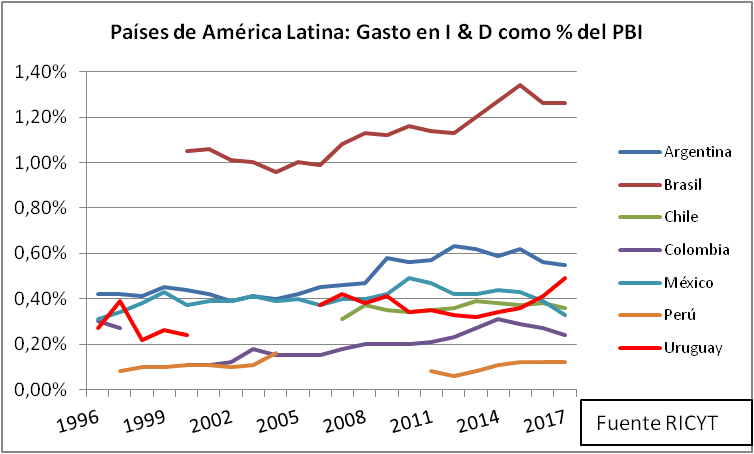

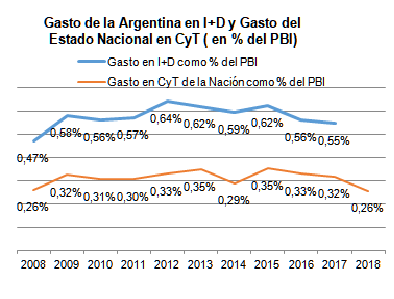

Los recursos que la Argentina toda destinó a Investigación y Desarrollo han caído en los últimos años significativamente; los recursos que destinó solamente el Estado Nacional también. Y el ajuste de 2018 no fue ” mucho” mayor que el de 2014. Aunque en 2018 los investigadores, becarios y resto del personal habían crecido también en forma significativa. Sólo en el CONICET, alrededor de un 40 % del total del país, el personal, incluyendo investigadores, becarios y técnicos, había crecido más del 20 % en 2018 con relación a 2014. Sigue leyendo →

Compartir en:

Compartir el post "Pensando la problemática de la inversión en Ciencia y Tecnología"

Los impuestos ocultos son aquellos que la gente no sabe que está soportando. Y, por ello, poco reclama. Pero son la mayoría. Salvo patente automotor, el impuesto inmobiliario y algún otro “por ahí”, que el contribuyente es consciente y le duele pagar, el resto de los impuestos son impuestos ocultos enmascarados dentro del precio del bien o servicio. Algunos figuran en el comprobante de la transacción aunque el consumidor poca atención le presta, el impuesto al valor agregado (IVA) por ejemplo, y otros, aún figurando en el comprobante, el contribuyente se resigna ante el hecho consumado y los soporta pues de otra manera se vería privado del bien o servicio que está adquiriendo, muchas veces servicios imprescindibles: ingresos brutos, contribución municipal, impuestos a los débitos bancarios, fondos de desarrollo, tasas municipales de las más variadas, pueden figurar en la factura de electricidad o del gas.

El Impuesto de sellos es también otro ejemplo de este tipo de impuestos “ocultos” que en un caso concreto de transferencia de autos adquiere una importancia relativa muy importante. A veces se enmascara en el rubo “gastos” que el intermediario expone. Otras veces, aún expuesto explícitamente en el comprobante, es tomado como inevitable y visto con resignación. Es un impuesto local o provincial y como tal varía según la provincia. En Santa Fe 1,2 %, Córdoba o Entre Ríos el 1,5 %, en Salta 2,5 %, Capital Federal 3 %, Provincia de Buenos Aires 3,5 % y en la Provincia de Mendoza el 4 % sobre el valor del auto. Pero el valor es aquél asignado por el Fisco que, además, está siempre por encima del valor de mercado de auto. Otra exacción. Sigue leyendo →

Compartir en:

Compartir el post "Impuestos ocultos y el elevado costo de transferir un auto"

Los últimos datos del mercado de trabajo sobre el III trimestre del corriente año publicados por el INDEC muestran en efecto este aparente contrasentido. Y siguiendo las opiniones de los periodistas y las publicaciones de los medios buscando reflejar la noticia, se transforman en un excelente caso práctico sobre lo que significan estas estadísticas, lo que muestran y, también, los errores que no deben cometerse; lo que no significan y lo que no muestran. El periodismo en efecto tituló “subió el desempleo”; algunos realizaron otras aclaraciones y desarrollaron otras calificaciones. Pero en general no aclararon la cuestión principal. Y es probable que el público no avezado, y aún especialistas, se quedaron con lo que les sugirió el título. Y no siguieron indagando sobre la cuestión, tal vez, de especialistas. Pero que induce a conclusiones erróneas. Y esto es más importante aún a nivel de los que no son especialistas.

Es cierto que la tasa de desempleo subió. Pero no ocurrió lo que sin decirlo este título sugiere: el titular “subió el desempleo “ .sugiere entre líneas que además hubo gente que perdió su trabajo; y esto sí no surge de los indicadores presentados. Lo que sí surge, lo que si ocurrió en cambio es lo contrario: hubo gente que consiguió un empleo y antes no lo tenía; se crearon entonces nuevos puestos de trabajo a pesar que la tasa de desempleo subió.

Este aparente contrasentido surge de la propia definición de los indicadores que, los grandes medios y la mayoría de los periodistas, no tienen en cuenta. Por la propia definición y cálculo de los indicadores no siempre que suba la tasa de desempleo se destruye empleo. Y lo opuesto también: no siempre que baja tasa de desempleo se crean nuevos puestos de trabajo.

La tasa de desempleo en consecuencia no cuenta toda la historia del mercado de trabajo. Cuenta solamente una parte y la otra parte debe buscarse en los otros indicadores que se publican periódicamente. Si esto no se hace puede haber casos en que se concluya erróneamente. Como en este caso. Sigue leyendo →

Compartir en:

Compartir el post "Los titulares de los medios sobre los resultados del mercado de trabajo del III Trimestre son un buen caso práctico para un estudiante de Economía: Subió el desempleo pero subió el empleo."

Si el presupuesto vigente para el corriente año del CONICET no sufre ningún aumento adicional, habrá alcanzado los $ 13341 millones según el Ministerio de Hacienda. Estimando una inflación del 6,5 % en Octubre y 3 % mensual en noviembre y diciembre, aquél valor tendría una caída en términos reales del 13 % respecto del año pasado, apelando al Índice de Precios al Consumidor de la provincia de San Luis. En 2014 se produjo también un ajuste pero de menor magnitud: el presupuesto en términos reales y las erogaciones en personal se contrajeron alrededor de un 5 % con relación a 2013. Las erogaciones en becas del presente año a su vez se contraerían un 14 % con relación al año pasado en tanto que en 2014 la reducción fue de casi el 5 %. Una nueva modificación hacia arriba del presupuesto actual para llegar a fin de año y el ajuste de este 2018 se acercará al del año 2014. Por ahora el actual ajuste es mayor que el del año 2014.

El Estado Nacional creó por decreto 938/2018 el Organismo Federal de Valuaciones de Inmuebles con el objeto de “…. establecer los procedimientos y metodologías en materia de valuaciones fiscales de inmuebles a los fines de que los mismos sean implementados en los territorios mencionados, y asistir en la gestión de fuentes de financiamiento para el mejoramiento y el desarrollo de los catastros provinciales”. Si esto se realiza, la consecuencia sería un aumento en las valuaciones fiscales de los inmuebles en aquellas provincias donde se encuentran muy retrasados, con el consabido aumento del impuesto inmobiliario en la mayoría de las provincias y también del impuesto sobre los bienes personales, un impuesto nacional que se coparticipa con las Provincias. Pero si así fuera, altamente improbable si se reiteran conductas del pasado, el responsable ante la opinión pública del aumento de la presión tributaria sería la Nación y las Provincias descargarían sobre la Nación el costo político del aumento. Y si además dicho aumento de la presión tributaria sobre el patrimonio fuera compensado por una reducción del impuesto sobre los ingresos brutos, otro impuesto de las provincias, el beneficio ante la opinión pública de esta reducción de impuestos sería muy bajo, al ser el impuesto a los ingresos brutos un impuesto que la población en general no sabe de su existencia y no percibe que lo paga dentro del precio del bien o servicio que compra. Desarrollemos esta idea.Sigue leyendo →

Compartir en:

Compartir el post "Organismo Nacional de Valuación de Inmuebles: ¿Otra forma de que el costo lo pague la Nación?"

El Estado Nacional destinó al CONICET el año pasado $ 9114 millones, un valor que resulta ser con respecto al año 2016, descontada la inflación que surge del Indice de Precios al Consumidor de la Provincia de San Luis, un 3,3 % más elevado. Una mirada a los valores de los últimos años que surgen de las cifras del Ministerio de Hacienda entretanto muestra que en el año 2014 el CONICET tuvo el menor presupuesto de los últimos seis años y que con posterioridad creció en términos reales con relación al año anterior un 9,2 % en 2015, se mantuvo prácticamente igual en 2016 y creció el ya dicho 3,4 % en 2017.

Los tributos que gravan el consumo eléctrico son en varias provincias muy elevados. Pero la tabla la encabezan Entre Ríos y Buenos Aires. Los entrerrianos soportan el IVA nacional, 21 %, un Fondo Provincial que puede incluso llegar al 18 % % y hasta un 30 % con destino a los municipios. Bastante más del 60 % de gravámenes. Pero la Provincia de Buenos Aires no se queda atrás. Y la situación queda en evidencia si la comparación se hace con aquellos que usan electricidad en la Ciudad de Buenos Aires servida por EDENOR y EDESUR que soportan, además del 21 % de IVA, sólo 6,384 % de Contribución Municipal con destino al Gobierno de la Ciudad. Para un porteño el problema termina aquí: 27,383 % de impuestos sobre su consumo de electricidad. Sobre el valor de la propiedad deberá pagar además la Tasa de Alumbrado Público, Barrido y Limpieza. Sigue leyendo →

Compartir en:

Compartir el post "Electricidad e Impuestos: Entre Ríos y Buenos Aires al tope"